汇市谜题:为何马里奥和黑田拿强势本币没辙?

FX168讯目前外汇市场上有这样一个谜题:欧洲央行(ECB)和日本央行(BOJ)越大举“放水”,他们却似乎越无法抑制本币汇率,这令各自的掌门人——欧洲央行行长、有“超级马里奥”之称的德拉基(Mario Draghi)和日本央行行长黑田东彦(Haruhiko Kuroda)而言“苦恼万分”。

因担心通缩,今年这两家央行都在大力放宽政策,其广度和深度都超过市场预期。但欧元和日元非但没有贬值,反而大幅上涨。欧元和日元分别是这两家央行宽松政策影响整体经济和通胀前景的重要途径。

欧元/美元上周突破1.14,为近六个月来首次。

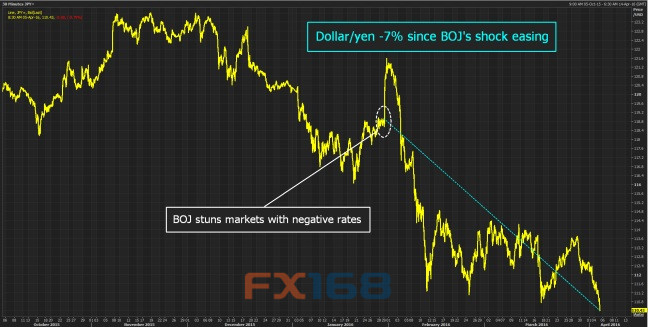

日元兑美元则触及17个月高位,一季度收获2009年以来最大季度涨幅。

分析人士指出,这两种货币的坚挺表现说明,如果说通胀会逐渐侵蚀某种货币的购买力的话,那么反之亦然,即低通胀会使货币保持购买力。

这也提醒投资者,长期而言,那些低通胀和低利率的货币,其汇率通常会比较强势。

欧元区通胀率略低于零水准,近几年不大可能重返欧洲央行设定的略低于2%的目标水平,而日本更是在过去20年的大部分时间里深陷通缩泥潭。

根据外汇交易里流行的“利差交易”理念,应卖出低收益货币,买入收益更高的货币。但有证据显示,那些人均GDP增速和生产率较高、拥有国际收支盈余和高储蓄率的发达经济体,他们的货币在较长期内的表现会更佳。

英国卡斯商学院(Cass Business School)、德国智库DIW和国际清算银行的研究表明,一个国家的利率对实质货币汇率的影响度只有18%。这比通胀率(16%)对汇率的影响略高,又稍微低于生产率(20%)的影响,但远低于该国出口商品的质量差值对汇率的影响,后者对各国实质汇率的影响度接近50%。

尽管欧元区和日本存在各种各样的经济难题,但欧元与日元仍受到多项经济结构性因素的支撑,包括较高的储蓄率、经常帐盈余以及生产率。

此外,自2008年全球危机以来,资本流动的构成已发生变化。危机削弱了利差对汇率的影响。

与此同时,对央行政策行动敏感程度较低的外商直接投资(FDI)在决定汇率时所扮演的角色日益加大。

瑞银(UBS)全球经济董事总经理Paul Donovan表示:“央行政策对汇率的影响力可能不若以往,特别是从利差角度看,试图影响本币价值的央行,可能也需要反思这其中隐含的变化。”

校对:长阳

快讯:《2015-2016全球投资市场蓝皮书》即将发布。匠心巨献,行业至臻,敬请期待!